Четыре первых месяца 2013 года для казахстанского автобизнеса закончились, полностью оправдав ожидания, – прогноз по продажам в апреле подтвердился. Всего была продана 41 тысяча официально представленных новых автомобилей. В апреле эта цифра составила 13,4 тыс. Рост к апрелю прошлого года составил 67%, а к марту этого года – 43%. Темпы роста авторынка в РК увеличили обороты, а хорошие экономические новости из ЕС добавляют уверенности в правильности наших прогнозов. Агентство Bloomberg со ссылкой на данные Ассоциации автопроизводителей Европы (ACEA) констатирует «возврат покупателя на рынок и конец жестких экономических мер в ЕС». В России тем временем наблюдается серьезная обеспокоенность спадом продаж на 8% по отношению к прошлогоднему апрелю, и слишком радужные ожидания сменяются недоумением экспертов. Что касается показателей казахстанского авторынка, то апрель на протяжении последних четырех лет – это своеобразный маркер на весенне-летний период. До октября продажи автомобилей будут держаться, вероятнее всего, в апрельском коридоре: порядка 13 – 14 тысяч. Октябрь, в свою очередь, определит уровень продаж на осенне-зимний период.

Андрей Лаврентьев (Президент Ассоциации Казахстанского АвтоБизнеса)

ИМПОРТ И ПРОИЗВОДСТВО

Итог продаж новых автомобилей официальными дилерами Казахстана в апреле 2013 года – 13440 единиц против 8 040 в аналогичный период прошлого года (АППГ). Рост равен 67%. Всего с начала года этот показатель составил 40992 единицы (в прошлом году аналогичного периода – 23166 ед., рост – 77%). По отношению к марту 2013 года рост продаж в апреле составил 43%. Это новый рекорд для РК, поскольку в течение последних четырех лет этот показатель не превышал 34%.

Доля импорта среди проданных автомобилей в апреле 2013 года составила 78,74%, а доля автомобилей отечественной сборки – 21,26% (10583 и 2857 единиц соответственно).

На первой строке среди стран-импортеров – Россия с долей в апреле 53,8% (+5% по отношению к марту). Японские производители (8,2%) потеснили продукцию UZ-Daewoo (7,6%), вернув свою прошлогоднюю вторую позицию. Объединенное королевство (3,93%) рокировалось с продукцией Южной Кореи (2,59%).

В целом, в апреле 2013 года увеличились доли продаж автомобилей стран великой тройки автомобилестроения – Японии, Объединенного Королевства и Германии.

Национальные производители РК на втором месте по количественной доле присутствия на внутреннем рынке.

Из хороших новостей: заключено соглашение об экспорте казахстанских грузовых автомобилей Hyundai в Россию. Это первый большой контракт подобного рода. В Россию будет отправлено порядка 2,5 тысяч автомобилей.

…по брендам

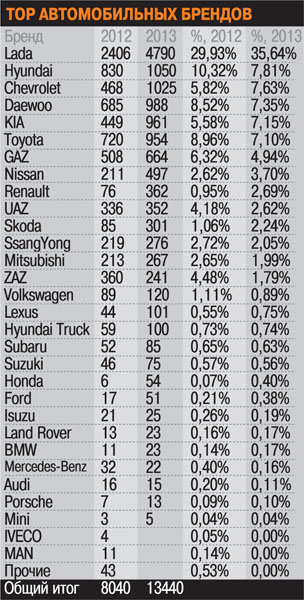

В первой строке общей таблицы брендов – Lada с результатами продаж в 4790 единиц и 35,6% доли от всех продаж новых автомобилей в РК (против 2406 ед. и 30% в АППГ). Сравнение месячных показателей 2012 и 2013 гг. показало рост доли присутствия на 5,7%. Количественный рост составил 99%.

Бренд Hyundai (второе место) поднял свои продажи на 27% по сравнению с апрелем 2012 года (1050 ед. против 830 в АППГ).

Продажи Chevrolet выросли на 119% (1025 ед. против 468 в АППГ).

Строкой ниже расположился бренд UZ-Daewoo, демонстрируя падение по доле рынка на 1,2% и рост количества продаж на 44% (988 ед. против 685 в АППГ).

На пятом месте бренд KIA. Его продажи выросли на 114%, а доля рынка прибавила 1,6% (449 ед. против 961 в АППГ).

На шестом месте в общей таблице брендов – Toyota (954 ед. против 720 в АППГ). Продажи этого бренда выросли в количественном выражении на 32,5%, а доля рынка в количественном выражении сократилась почти на 2%.

Бренд GAZ завершил апрель с результатом 664 ед. против 508 в АППГ. Сейчас он на седьмом месте и лидирует в сегменте коммерческой техники.

Ниже идут хорошо растущие на авторынке РК бренды Nissan (497 ед. и рост количества 136% к АППГ) и Renault (362 ед. и рост количества 376% к АППГ).

Бренд UAZ скромно прибавил 5% к количеству продаж АППГ (352 ед. против 336 ед.).

…отечественная сборка

В апреле 2013 года автомобили отечественной сборки показали рост продаж на 65,3% (2857 ед. против 1728 в АППГ). В целом за четыре месяца с начала года, по сравнению с 2012 годом, рост составил 95% .

Продажи легковых автомобилей казахстанской сборки составили 11,5% от всех продаж новых автомобилей и более 54% от всех авто, произведенных в РК. По сегментации автомобилей наибольший рост количества наблюдается в классе C. Здесь к тройке лидеров – Chevrolet Cruze, KIA Cerato new, ZAZ Chance – присоединились активные продажи Skoda Octavia. Четверка этих моделей «закрыла» 37% продаж в апреле от всех авто отечественной сборки (без коммерческой техники).

В бюджетном диапазоне цен (10 – 15 тыс. долларов США) модель ZAZ Chance удерживает верхнюю строку (238 ед., доля рынка легковых от всех продаж авто отечественной сборки составила 15,4%).

В следующем ценовом диапазоне от 15 до 20 тыс. USD в апреле на первой позиции – Chevrolet Aveo New (114 ед.).

В диапазоне 20 – 25 тыс. USD продажи того же бренда остаются на первой строчке.

Модель Cruze показала 24,1% доли продаж, а Cerato New – 15,7%.

Хороший старт продаж показала новая модель в этом диапазоне – KIA Ceed, с ходу взявшая 3% доли рынка (48 ед.).

Самое большое количество легковых автомобилей отечественной сборки продается по цене от 20 до 25 тыс. долларов США и эти продажи растут самыми быстрыми темпами.

В диапазоне от 25 до 40 тыс. USD среди отечественных автомобилей на первой строке Skoda Octavia. Сейчас доля ее продаж составляет 10,6% (против 5,3% в АППГ).

В премиум-классе на первой строке – SsangYong Chairman. Восемь единиц модели было продано в апреле 2013 года.

В этом же классе появилась новая модель – KIA Quoris, стоимость которой лежит в диапазоне от 80 тыс. USD. С начала сборки на территории РК было продано две таких модели.

Подводя итоги продаж легковых автомобилей отечественной сборки в апреле 2013 года, предположим, что в дальнейшем точка роста продаж, вероятнее всего, будет находиться в средних диапазонах цен, то есть от 20 до 25 тыс. USD.

Апрельские продажи внедорожников казахстанской сборки составили 8,6% от всех продаж новых авто в РК и более 40% всех автомобилей отечественной сборки.

Бюджетный внедорожник Lada 4×4 «закрывает» 52% рынка отечественных внедорожников, хотя его доля почти не изменилась по сравнению с АППГ, а количество продаж возросло на 40% (1392 ед. против 901 в 2012 году).

В следующем диапазоне цен, от 25 до 40 тыс. USD, хорошо продается внедорожник SsangYong New Actyon. Доля его продаж составила 14% от всех внедорожников, собранных в РК. Рост количества продаж по сравнению с АППГ – в 8 раз. Сегодня эта модель занимает второе место (годом ранее – девятое) по продажам среди всех компактных SUV Казахстана, лишь немного (на 2 ед.) уступая Renault Duster российской сборки.

Рост продаж в диапазоне цен от 25 до 40 тыс. USD продолжается. Попавшие в эту ценовую нишу модели внедорожников казахстанской сборки наиболее сбалансированы по показателям «цена–качество–возможности покупателя».

Завершая обзор продаж автомобилей отечественной сборки, отметим, что в сфере производства коммерческой техники в РК готовится серьезная автореволюция – соглашение об экспорте более 2500 единиц грузовых автомобилей марки Hyundai казахстанской сборки в Россию.

…по сегментам

В апреле этого года продажи легковых автомобилей (PC) составили 65,5% от всех новых автомобилей (8783 ед. против 5015 ед. в АППГ, рост – на 74%).

Первая строка по количеству продаж принадлежит классу B с ростом на 98% по отношению к апрелю 2012 года. Кроме недорогих российских автомобилей, которые по-прежнему занимают большую долю рынка, список в этом классе открывает модель Hyundai Accent с долей рынка 6% (713 ед. против 565 в АППГ). Также можно отметить растущие продажи KIA Rio (пятое место в классе, 363 ед. против 114 в АППГ, рост – 190%).

На втором месте таблицы классов – класс C (2180 ед. против 1646 в АППГ).

Существенный рост сохраняется в классе А (третье место, 463 единицы против 123 в АППГ). На первом месте в этом классе по-прежнему супербюджетный Daewoo Matiz (341 ед. против 114 в АППГ).

В сегменте внедорожников быстрее всего росли продажи компактных SUV (на 121%). На втором месте – полноразмерные SUV (на 126%).

Продажи коммерческой техники (не включены продажи КамАЗ и китайских брендов) пока отстают от темпов роста продаж легких автомобилей (1038 ед. против 910 в АППГ). По результатам с начала 2013 года рост составил 25%.

Самые успешные продажи коммерческой техники зафиксированы в классе малотоннажных грузовиков (658 ед. против 544 ед. в АППГ, рост – 21%). И в основном это грузовые автомобили российского бренда GAZ.

…по ценам

В денежном эквиваленте в апреле 2013 года рынок продаж новых автомобилей вырос по сравнению с АППГ на 53% и составил 290 млн USD (по нашим оценкам). В апреле 2012 года эта цифра равнялась 187 млн USD.

На долю национальных производителей пришелся 61 млн USD, это на 77% больше, чем в апреле 2012 года (в прошлом году в аналогичный период объем продаж в денежном эквиваленте составил 35 млн USD).

На долю импортеров в этом апреле пришлось в денежном выражении 230 млн USD (против 153 млн в апреле 2012 года).

Наибольшее количество автомобилей в апреле этого года продавалось по цене от 10 до 15 тыс. USD (32% против 25% в АППГ).

По 17% было приобретено автомобилей по цене меньше 10 тыс., а также в диапазоне от 15 до 20 тыс. USD. Напомним, в 2012 году предпочтения в этой паре диапазонов у казахстанцев были на стороне первых, недорогих автомобилей до 10 тыс. USD.

Выросла доля автомобилей по 20 – 25 тыс. USD (теперь 11% против 9% в АППГ). Поднялась доля продаж автомобилей в диапазоне от 25 до 40 тыс. USD и упала доля продаж в диапазоне от 40 до 80 тыс. USD (5% против 9% в АППГ).

Итоги обзора цен, позволяют констатировать тот факт, что по сравнению с аналогичным периодом прошлого года среднее ценовое предложение на рынке легковых автомобилей снизилось на 7% (21,3 тыс. против 23,3 тыс. USD в АППГ), также зафиксировано небольшое снижение цен в апреле этого года по сравнению с предыдущим мартом. Это хороший бонус тем, кто решился купить автомобиль в ближайшее время, задумавшись об этом год назад. Кроме того, у нас есть предположение о грядущем повышении цен на LCV в связи с введением антидемпинговой пошлины для импорта в страны ТС. Таким образом, самый подходящий момент для принятия решения настал, особенно это касается легкой коммерческой техники. Руководители предприятий, для которых развозные автомобили остро необходимы, должны немедленно посетить автосалоны.

…легковые

В апреле 2013 года в сегменте легких автомобилей (мы традиционно включили в эту таблицу PC, SUV, MPV, PU массой до 3,5 тонн) рост продаж происходил в основном за счет бюджетных автомобилей класса B.

Отметим наиболее интересные, с нашей точки зрения, изменения в таблице.

На первой строке – бренд Lada с продажами 4790 ед. против 2406 в АППГ (среднемесячные продажи поднялись на 27%, доля рынка по результатам четырех месяцев выросла на 1,03%, а по результатам апреля доля рынка увеличилась на 5% по сравнению с АППГ).

На второе место вернулся бренд Hyundai (1031 ед. против 826 в АППГ). Прибавка по среднемесячным продажам составила 27%, но доля рынка по результатам четырех месяцев уменьшилась по сравнению с 2012 годом почти на 4%.

На третьем месте – бренд Chevrolet (1025 ед. против 468 в апреле 2012 года). Рост среднемесячного показателя продаж – на 60%, прибавка доли рынка по сравнению с АППГ – 1,7%.

На четвертом месте – бренд Daewoo (988 ед. против 685 в АППГ) рост составил 44%, а доля рынка снизилась на 1,64% по сравнению с АППГ.

На пятом месте таблицы сегодня оказался бренд KIA (961 ед. против 449 в АППГ) с ростом продаж на 114% и прибавкой доли рынка 1,5%. Этот бренд оказался самым «плодовитым» на расширение линейки моделей, и по сравнению с АППГ его рейтинг поднялся на одну ступеньку таблицы.

На шестом месте таблицы – бренд Toyota. Рост его продаж составил 32,5% (954 ед. против 720 ед. в АППГ).

На седьмое место с десятого в АППГ поднялся Nissan с ростом продаж 136% (497 ед. против 211 в АППГ).

Восьмое место среди легких автомобилей занял Renault с ростом продаж в 5 раз (362 ед. против 76 в АППГ). Отметим, что успех этого бренда стал самым значительным по своей беспрецедентной динамике развития в РК в 2012–2013 гг.

Девятое место держится за казахстанскими Skoda. Рост продаж этого бренда превысил коэффициент в 3,5 (301 ед. против 85 в АППГ).

По-прежнему в десятку популярных брендов входит бренд SsangYong с растущей популярностью комфортных внедорожников и сбалансированным предложением по цене (рост 26%, 276 ед. против 219 в АППГ).

Одиннадцатое место в таблице легких автомобилей занимает сегодня бренд Mitsubishi с ростом продаж в 25% (267 ед. против 213 в АППГ).

ZAZ отечественной сборки пока не успевает за динамикой рынка. Его среднемесячные продажи выросли на 3,3%, а рыночная доля снизилась (661 ед. за четыре месяца 2013 года, включая 241 ед. в апреле).

…коммерческая техника

По итогам апреля 2013 года на рынке коммерческой техники РК по-прежнему лидируют российские бренды GAZ (664 ед. против 508 в АППГ) и UAZ (222 ед. против 238 в АППГ).

На третьем месте Hyundai Truck & Bus (100 ед. против 59 в АППГ). Общий рост продаж в этом сегменте рынка по отношению к АППГ – 14%.

В классе малотоннажных грузовиков первую строку занимает модель «Газель 3302» (454 ед. против 367 в АППГ, рост по количеству продаж составил 24%). В этом же классе хороший рывок сделал бренд Hyundai Truck & BusHD78. Его продажи поднялись на 50% (115 ед. против 19 в АППГ).

В классе развозных автомобилей на первой строке находится «Газель 2705» (68 ед. против 58 в АППГ, рост продаж составил порядка 17%).

В классе микроавтобусов на первых строчках таблицы тот же бренд GAZ.

В связи со скорым введением таможенной пошлины для импортируемых в страны ТС коммерческих автомобилей из ЕС и Турции, ситуация в этом сегменте рынка будет сильно меняться. Мы считаем, что для развития автосборки в Казахстане эти изменения, в конечном счете, должны быть положительными.

В целом коммерческая техника представлена в Казахстане основными десятью брендами (45 моделей, не считая техники КамАЗ и китайских автомобилей коммерческого назначения).

Источники: собственные данные АКАБ, данные автопроизводителей и компаний-импортеров.